一棟アパート投資とは?区分投資との基本的な違い

一棟アパート投資の概要

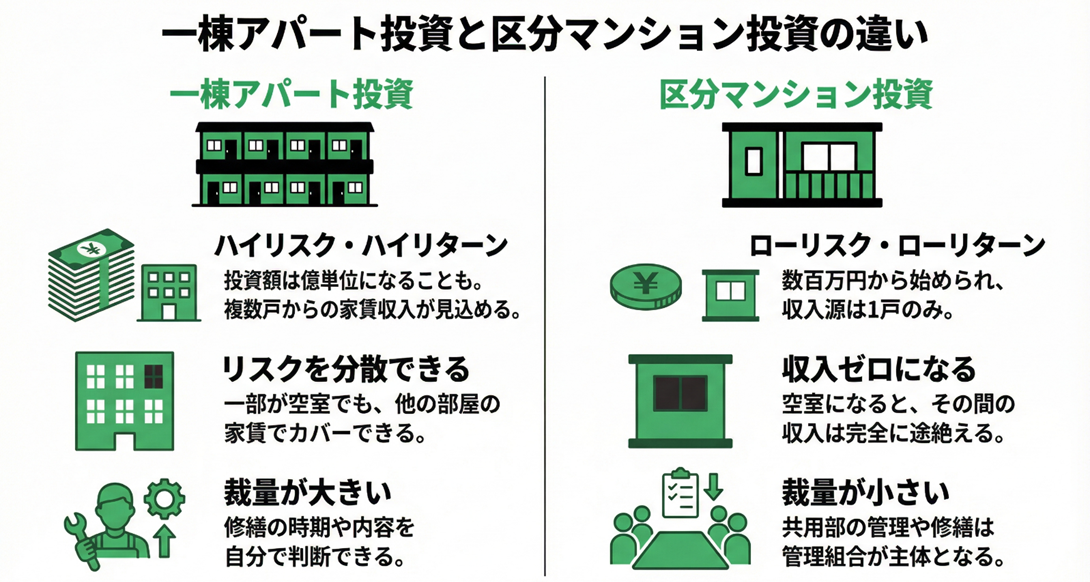

一棟アパート投資では、建物内にある複数の住戸を同時に運用することになり、各入居者から得られる家賃収入を合計したものが、投資全体の収入となる仕組みです。

仮に一部の住戸が空室になった場合でも、他の住戸からの家賃収入があるため、収入がゼロになる可能性は低いというのが一棟アパート投資の特徴です。

一方で、建物全体を所有することから、管理や修繕に関する判断もすべてオーナー側が行わなければならないという特徴もあります。

投資金額だけでなく、運営に対する責任の範囲も区分投資より大きくなる点には注意が必要といえるでしょう。

区分マンション投資との主な違い

区分マンション投資は、マンションの1室を購入し、その1室の入居者から家賃収入を得る投資方法です。

家賃収入自体はあまり多くないものの、投資金額を比較的抑えやすいため、初めて不動産投資を行う方に選ばれやすい手法といえます。

一棟アパート投資は家賃収入の合計額が大きくなりやすい一方、購入価格や借入額も高くなりやすいという点が区分マンション投資との主な違いになります。

また区分マンション投資の場合、建物全体の修繕や管理については管理組合が主体となるケースが一般的です。

これに対し、一棟アパート投資では、建物全体の維持管理や修繕計画を自ら考える必要があります。

このように、一棟アパート投資と区分マンション投資では、収入の安定性やリスクの考え方、運営負担の大きさなどが大きく異なります。

あわせて読みたい

区分投資の次は一棟アパート?迷ったときに確認したいステップアップの判断基準

「儲かる」とは何を指すのか?判断基準を整理

表面利回りと実質利回りの違い

不動産投資の検討段階で、よく目にする指標のひとつが「利回り」です。

利回りとは、物件価格に対していくらぐらいの収入が得られるかを示す目安となる数字です。

利回りにはいくつかの種類がありますが、物件情報のひとつとしてよく用いられるのが「表面利回り」と呼ばれる指標で、これは年間の家賃収入を物件価格で割った値を指します。

単純計算で算出できるため理解しやすい一方、管理費・修繕費・税金などの支出経費を含まないことから、実際には表面利回りよりも手残りが少なくなるケースもあります。

これに対して、支出を差し引いた後の収益性を意識した考え方が「実質利回り」です。

実質利回りを調べることで、家賃収入から各種費用を差し引いた後の「実際の収益性」がどの程度になるのかを確認できます。

一棟アパート投資を検討する際は、表面利回りだけで判断せず、実質的な収益性に目を向けることが重要です。

あわせて読みたい

不動産投資における6種類の利回りとは?注意すべき3つのポイントも解説

キャッシュフローと資産形成の視点

不動産投資において「儲かる」という状態は、必ずしも毎月の現金収入が多いことだけを指すわけではありません。

借入を利用する場合、家賃収入の一部はローン返済に充てられるため、手元に残る現金は限られることもあります。

このときに重要となるのが「キャッシュフロー」という考え方です。

キャッシュフローとは、家賃収入からローン返済や各種支出を差し引いたうえで手元に残るお金を指します。

キャッシュフローがプラスであれば、毎月の資金繰りに余裕を持ちやすいといえるでしょう。

またキャッシュフローが小さくても、ローン返済が進むことで資産が積み上がっていくケースもあります。

一棟アパート投資では、毎月のキャッシュフローと同時に、長期的な資産形成の視点を持つことが欠かせません。

短期的な収入だけでなく、将来的にどのような資産を残したいのかを踏まえて判断することが大切です。

1~2億円クラスの一棟アパート投資シミュレーション

1〜2億円クラス一棟アパートの前提条件を整理

収支シミュレーションを行うにあたり、まずは物件条件や融資条件といった前提を整理します。

前提条件が曖昧なままでは、シミュレーション結果の意味を正しく読み取ることができません。

今回は、投資検討の初期段階でもイメージしやすいよう、比較的一般的な条件を設定します。

想定する物件の条件

| 物件価格 | 1億円クラスおよび2億円クラスの一棟アパート |

| エリア | 特定の都市に限定せず、全国平均ベースで想定 |

| 戸数 | 1億円クラスで8〜10戸前後、2億円クラスで15〜20戸前後を想定 |

| 広さ | 単身者向けを中心とした一般的なアパート |

| 建物構造 | 木造や軽量鉄骨など、比較的多く見られる構造を想定(構造による優劣を断定するものではなく、あくまで収支の考え方を整理するための前提) |

想定する家賃水準と空室率

家賃水準は、全国の平均的な賃貸市場を参考に設定します。

総務省の「住宅・土地統計調査」や民間調査に基づく平均的な家賃帯を踏まえ、極端に高い設定は行いません。

また、すべての住戸が常に満室である前提は現実的ではないため、シミュレーションでは一定の空室率を織り込んで計算します。

空室率については、全国平均ではおおむね10%前後とされるケースが多く、今回はその水準を前提とします。

これは「常に1割程度の住戸が空いている可能性がある」という意味合いです。

想定する融資条件(固定金利)

融資については、固定金利を前提にシミュレーションを行います。

固定金利は返済額が一定となるため、将来の資金計画を立てやすい点が特徴です。

自己資金は物件価格の1〜2割程度を想定し、残りの金額については金融機関からの借入でまかなう設定です。

返済期間は30年程度とし、長期保有を前提とした運用を想定します。

金利水準については、実務上よく用いられる範囲を参考に、無理のない水準で設定します。

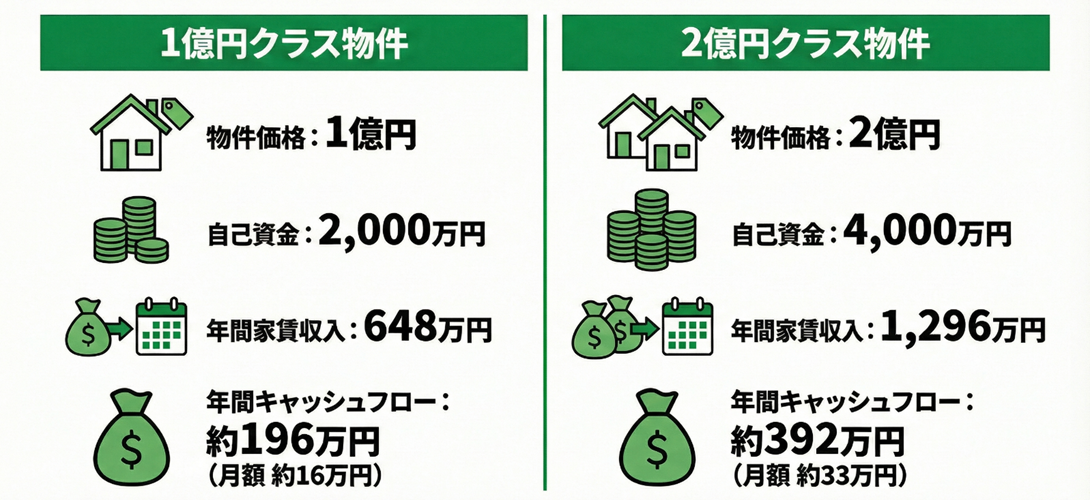

収支シミュレーション①:1億円クラスの場合

まずは、物件価格1億円クラスの一棟アパートを想定し、年間ベースでの収支を整理してみましょう。

前提条件は前節で整理した内容をそのまま用い、空室率は10%固定で計算します。

前提条件まとめ(1億円クラス)

| 物件価格 | 1億円 |

| 戸数 | 10戸 |

| 1戸あたり家賃 | 月6万円 |

| 空室率 | 10% |

| 自己資金 | 20%(2,000万円) |

| 借入額 | 8,000万円 |

| 金利 | 年2.0%(固定) |

| 返済期間 | 30年 |

年間家賃収入の計算

| 満室時月額家賃 | 60万円 |

| 満室時年収 | 720万円(60万円×12カ月) |

| 空室控除(10%) | ▲72万円(720万円×10%) |

| 年間家賃収入 | 648万円(720万円−72万円) |

年間支出の想定

| 管理費・修繕費・税金等(15%) | 約97万円(648万円×15%) |

※全国平均ベースの一般的な水準を参考にしています。

ローン返済額の想定

| 年間ローン返済額 | 約355万円(約29.6万円×12か月) |

※返済額は借入額8,000万円、固定金利年2.0%、30年返済の元利均等返済を前提とした概算です。

年間キャッシュフロー

| 年間家賃収入 | 648万円 |

| 年間支出 | ▲97万円 |

| ローン返済 | ▲355万円 |

| 年間キャッシュフロー | 約196万円(648万円−97万円−355万円) |

月額換算では、およそ16万円前後が手元に残るイメージです。

このシミュレーションでは、大きな現金収入を得る投資というより、毎月の資金繰りを安定させながら、長期的に資産を積み上げていく投資であることが分かります。

キャッシュフローは大きくありませんが、返済が進むことで借入残高が減少し、純資産が徐々に増えていく構造になっています。

収支シミュレーション②:2億円クラスの場合

次に、物件価格2億円クラスの一棟アパートを想定し、年間ベースでの収支を整理してみましょう。

前提条件や計算方法は1億円クラスと同様で、空室率は10%固定とします。

前提条件まとめ(2億円クラス)

| 物件価格 | 2億円 |

| 戸数 | 20戸 |

| 1戸あたり家賃 | 月6万円 |

| 空室率 | 10% |

| 自己資金 | 20%(4,000万円) |

| 借入額 | 1億6,000万円 |

| 金利 | 年2.0%(固定) |

| 返済期間 | 30年 |

年間家賃収入の計算

| 満室時月額家賃 | 120万円 |

| 満室時年収 | 1,440万円(120万円×12か月) |

| 空室控除(10%) | ▲144万円(1,440万円×10%) |

| 年間家賃収入 | 1,296万円(1,440万円−144万円) |

年間支出の想定

| 管理費・修繕費・税金等(15%) | 約194万円(1,296万円×15%) |

※全国平均ベースの一般的な水準を参考にしています。

ローン返済額の想定

| 年間ローン返済額 | 約710万円(約59.2万円×12か月) |

※返済額は借入額1億6,000万円、固定金利年2.0%、30年返済の元利均等返済を前提とした概算です。

年間キャッシュフロー

| 年間家賃収入 | 1,296万円 |

| 年間支出 | ▲194万円 |

| ローン返済 | ▲710万円 |

| 年間キャッシュフロー | 約392万円(1,296万円−194万円−710万円) |

月額換算では、およそ33万円前後が手元に残るイメージです。

2億円クラスでは、物件規模の拡大により家賃収入・キャッシュフローともに金額が大きくなります。

一方で、自己資金や借入額も増えるため、資金計画やリスク管理の重要性はより高まります。

また、戸数が増えることで空室の影響は分散されやすくなりますが、中長期的には修繕費や管理コストが増加しやすい点に注意が必要です。

1億円クラス vs 2億円クラス|収支シミュレーション比較まとめ

物件規模が2倍になることで、家賃収入やキャッシュフローの金額も概ね2倍になります。

一方で、自己資金や借入額も同じく増加するため、資金負担の大きさも比例して高まる点に注意が必要です。

キャッシュフローの比率はほぼ同じであることから、1億円クラスと2億円クラスの違いは「効率」よりも「規模」にあるといえるでしょう。

そのため、どちらが優れているかではなく、投下できる自己資金の余力や借入額に対する心理的・実務的な耐性といった点が、選択の分かれ目になります。

一棟アパート投資で見落とされやすいリスク

空室・家賃下落リスク

今回のシミュレーションでは、空室率を10%固定で設定しました。

これは全国平均を踏まえた一般的な水準ですが、実際の空室率はエリアや物件条件によって大きく異なります。

たとえば、人口減少が進む地域や賃貸物件の供給が多いエリアでは、想定よりも空室が長期化する可能性が考えられるでしょう。

また入居を確保するために家賃を引き下げる場合は、家賃収入そのものが下振れしてしまいます。

一棟アパート投資では、空室が続いたり、家賃を下げざるを得ない状況になったりするとキャッシュフローに直接影響するため注意が必要です。

修繕費・維持費が想定以上にかかるリスク

一棟アパート投資では、建物全体の維持管理をオーナー自身が担います。

そのため、以下のような修繕費・設備交換費用が、想定以上に発生する可能性があります。

- 外壁や屋根の補修

- 給排水設備の交換

- 空室対策のための原状回復費

シミュレーション上では「年間家賃収入の15%」とまとめて扱っていますが、実際には、特定の年に費用が集中するといったケースも少なくありません。

そのため、短期的なキャッシュフローだけでなく、中長期での修繕計画を立てておくことが重要です。

あわせて読みたい

一棟アパートの管理業務を徹底解説|委託費用の相場と自主管理との比較

金利上昇による返済負担の増加リスク

今回のシミュレーションでは、固定金利を前提としています。

固定金利の場合は返済額が変わらないため、金利上昇の影響を受けにくい点がメリットです。

一方で、将来的に借り換えを検討する場合や、別の物件を追加取得する際には、金利水準の影響を受ける可能性があります。

特に、一棟アパート投資は借入額が大きいため、わずかな金利差でも返済総額に与える影響は小さくありません。

長期保有を前提とする場合は、金利動向も踏まえた資金計画を意識しておく必要があります。

あわせて読みたい

投資シミュレーターの使い方③【金利上昇ストレスの考え方】

動性が低いリスク

一棟アパートは、区分マンションに比べて売却先が限られやすい資産です。

そのため、売却したいタイミングですぐに現金化できるとは限りません。

市場環境や物件条件によっては、想定より売却に時間がかかったり、希望価格で売却できなかったりするケースも考えられます。

資金の流動性を重視する方にとっては、この点が一棟アパート投資のデメリットとなる場合があるでしょう。

あわせて読みたい

一棟アパートの出口戦略|10年後の売却価値を左右する査定方法と買い手が重視するポイント

一棟アパート投資が向いている人・向いていない人

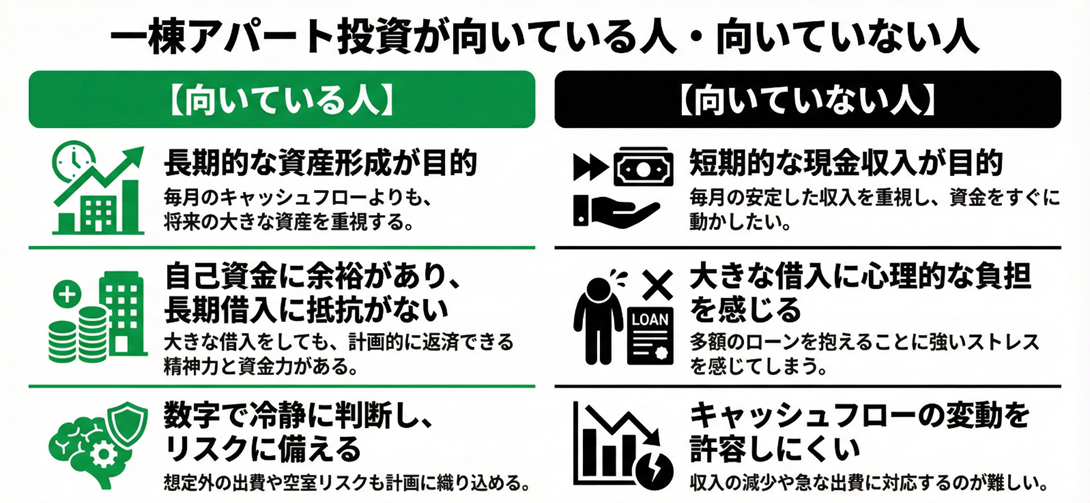

一棟アパート投資が向いている人の特徴

一棟アパート投資は、長期的な視点で資産形成を考えられる方に向いている投資手法です。

短期間で大きな利益を狙うというより、時間をかけて安定的に資産を積み上げていく考え方が前提になります。

そのため、以下のような考えを持つ方は、一棟アパート投資と相性が良いといえるでしょう。

- 自己資金にある程度の余裕があり、長期の借入に抵抗が少ない

- 毎月のキャッシュフローよりも、長期的な資産形成を重視している

- 数字をもとに冷静に判断し、想定外の事態にも備える意識がある

慎重に考えた方がよいケース

一方で、一棟アパート投資が必ずしもすべての人に適しているわけではありません。

たとえば、以下のような考えを持つ方は、別の投資手法を含めて慎重に検討する必要があるといえるでしょう。

- 大きな借入に心理的な負担を感じやすい

- 毎月の現金収入を重視し、キャッシュフローの変動を許容しにくい

- 短期間で資金を回収したい・流動性を重視したい

一棟アパート投資は、区分マンション投資に比べて売却までに時間がかかることも少なくありません。

そのため、将来のライフイベントや資金需要を考慮せずに進めると、思わぬタイミングで資金繰りに悩む可能性もあります。

「儲かるかどうか」よりも「続けられるかどうか」で考える

一棟アパート投資を検討する際、「儲かるかどうか」という視点だけで判断してしまうと、リスクを見落としがちです。

重要なのは、想定より収入が下振れした場合や修繕費が一時的に増えた場合でも、無理なく運用を続けられるかどうかです。

今回のシミュレーションは、あくまで全国平均ベースの一例であり、実際はエリアや物件条件によって結果が大きく変わります。

そのため、一棟アパート投資を検討する際は、複数のシナリオを想定しながら自身の資金計画に照らして判断することが大切です。

あわせて読みたい

一棟アパート投資に向いている人・向いていない人の特徴|成功者に共通する5つの考え方

まとめ

- 一棟アパート投資は「儲かるかどうか」ではなく、収支構造やリスクを理解したうえで判断することが重要

- 1〜2億円クラスでは、規模が大きくなるほどキャッシュフローの金額も増える一方、自己資金や借入負担も比例して大きくなる

- 安定した運用には、空室や修繕、金利動向などを織り込んだ現実的な資金計画が不可欠

一棟アパート投資は、短期的な利益を狙う投資というより、時間をかけて資産を積み上げていく中長期型の投資手法といえます。

今回のシミュレーションをひとつの判断材料として、自身の資金状況や投資目的に合った選択ができるかどうかを、冷静に見極めることが大切です。